关注网络热点,直面网友关切。法律“玲”距离,从身边网事入手,让法律好懂好用,做你身边的法律智库。欢迎你把更多的法律案例和困惑告诉我们,我们请法律专业人士来解答。(电话:83521468,传真:83911897,邮箱:zhangl@sznews.com)

深圳新闻网2025年5月14日讯(记者 张玲 翁任莹)近日,一则“退休夫妻月入1.2万元负债1.2亿元”的个人破产案件消息冲上热搜,引发社会热议。有网友质疑“这些巨额债务是怎么造成的”“谁给他们放贷的”?更有不少网友担心:背后是否存在利用个人破产制度的逃债行为?5月12日夜间,深圳市中级人民法院相关部门负责人就此作出回应。

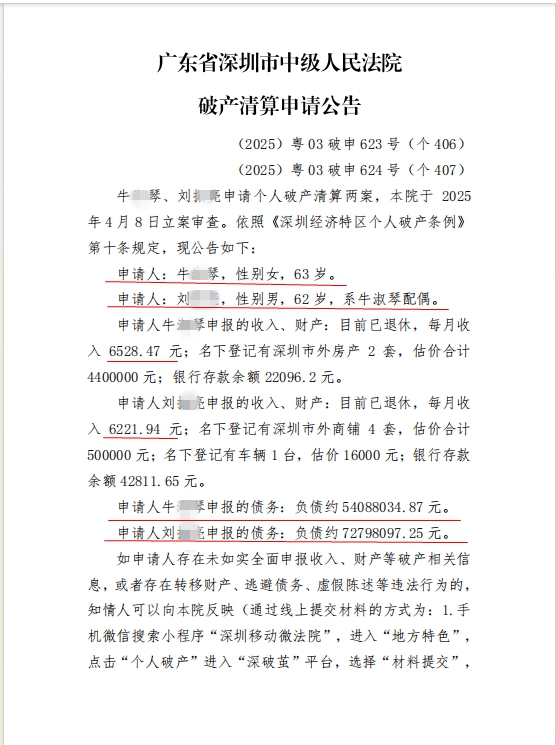

申请人自述:债务为此前创业所负债务,收入为目前收入情况

4月29日,深圳市中级人民法院在深圳个人破产信息网上公开发布一条破产清算申请公告。该公告被网友转发社交媒体后引发热议:一对月收入合计1.2万元左右的退休夫妻,怎么会申报超过1.2亿元的债务?

对此,深圳市中级人民法院相关负责人表示,破产申请人刘某、牛某系夫妻关系,二人自述:刘某自1998年开始创业,设立某光电公司,刘某是公司法定代表人和大股东。为经营企业,用个人房产抵押以公司名义向银行借款,因公司经营不善创业失败,被多家银行和供应商起诉。刘某为公司债务承担连带责任负债7279万余元,牛某为公司债务承担连带责任负债5408万余元,二人合计负债约1.2亿元。现二人均已退休,刘某退休金4200元/月,牛某退休金2500元/月,房屋租金收入2000/元,亲朋子女资助2000元/月,有外地房产2套,商铺4套,车辆1部,无法清偿全部债务,申请个人破产清算。

此外,稍早前,还有一则“女子月入4700元负债2544万元”的个人破产申请也引发热议。对此,该负责人回应称,据该案破产申请人周某自述,其自2012年12月开始创业,设立某环保公司,是公司的法定代表人和股东。为经营企业,用个人房产抵押以公司名义向银行借款,因公司投资失利创业失败,被多家银行和供应商起诉,周某为公司债务承担连带责任负债2540万余元。现入职新岗位,月收入4784元,无法清偿全部债务,申请个人破产清算。

根据上述案件破产清算申请人自述,其负债主要为之前创业所负债务,公告载明的收入情况为申请人自述的目前收入情况。

破产清算申请公告截图

申请≠受理 案件目前处于法院受理前的审查阶段

有网友提出疑问,上述破产清算案件申请是否意味着法院已经受理了?记者从法律界人士了解到,个人破产是一个复杂的程序,但是,申请≠法院受理。

事实上,根据《深圳经济特区个人破产条例》,个人破产案件从个人债务人申请到法院裁定受理有一套严格的流程。深圳市中级人民法院相关负责人介绍,基本流程大致分为三个阶段,即申请前面谈辅导、申请审查、裁定受理。

“在面谈辅导阶段,个人债务人需陈述其负债规模、负债原因、资产和收入等情况,破产管理署引导其规范提交申请材料。”该负责人表示,接下来法院对申请人提交的申请书及证据材料进行核对,在债务人签署诚信承诺书后,立“破申”案号进行审查。

为防范破产欺诈行为,法院会通知债务人申报的全体债权人,并在深圳个人破产信息网公开破产申请的相关信息,接受全体债权人和社会公众的监督。在个人破产申请审查阶段,法院委托市破产管理人协会,通过摇珠指派具有个人破产管理人资质的专业机构对债务人申报的信息进行核查。

记者了解到,专业机构有可能是律师事务所也有可能是会计师事务所。

此外,法院一般还会组织债权人、债务人进行听证,对债务人的负债原因、负债规模、资产和收入等情况进行调查。在此基础上,判断债务人是否资不抵债、是否存在逃废债以及破产欺诈情形、是否符合个人破产条例规定的条件。对符合受理条件的,法院将依法裁定受理,并启动破产程序,对不符合受理条件的,将依法裁定不予受理。

“目前,上述破产申请在案件受理前的审查阶段,待信息核查完成后,市中院将结合申请材料、债权人异议情况和社会公众反馈意见等,组织听证调查,严格依法审查申请人的申请是否符合个破条例规定的受理条件,依法裁定是否受理申请人的破产清算申请。”该负责人说。

对严防恶意逃废债有制度安排 律师分析负债1.2亿元合理性

2021年,华商律师事务所胡隽律师作为全国首宗个人破产清算案呼某案的管理人,也就是《深圳经济特区个人破产条例》2021年3月1日实施后首位自然人破产人的管理人。胡隽律师2021年接受过深圳新闻网法律“玲”距离栏目的专访,2025年5月13日,在外地出差的胡隽律师接受记者连线采访时表示,他也在关注负债1.2亿元的这宗案件的走向。

胡隽律师2021年接受深圳新闻网记者采访资料图。(张玲 摄)

胡隽律师告诉记者,案件确实如法院负责人所说,目前尚在最开始的公告阶段还未进入到法院的审查程序,后续法院以及法院委托的专业机构会针对债务人的申报情况及相关证据进行核查后,才会就是否受理作出裁定,若债务人的申请的确符合《深圳经济特区个人破产条例》中规定的“个人破产清算”的受理条件,法院将会正式受理债务人的申请。若不符合,则会不予受理,案件也会到此为止。

对于网友普遍关心的1.2亿元负债原因,胡隽律师分析说,负债原因主要可以从债务人自身负债和债务人担保负债两大类型去区分。如果是债务人自身负债,则一般需要重点考察债务人自身借贷的原因、支出用途以及款项使用的合理性等,如果是担保负债,则需要考察提供担保的原因、时间、提供担保时的身份、被担保公司的债务形成原因、经营情况,避免出现公司恶化后出现的“职业背债”情形。

“从案件的公共报道信息看,两人不是因为个人消费或其他不良习惯导致的巨额负债,而是因为替自己设立的公司提供担保而产生的连带责任债务。”

若该事实为真,他认为,企业法定代表人或控股股东在企业借贷时为企业提供连带保证多为金融机构的常规要求,并不罕见。且若被担保的企业已经因上述债务导致资不抵债等原因面临破产清算,为其提供担保的担保人也无力偿还债务,此时申请破产清算的确是解决路径之一。事实上,在核查环节,法院都会严格核查上述情况以及负债原因的合理性,如果这些信息都能得到进一步核查清楚,欠债1.2亿元就能解释得通。

胡隽律师告诉记者,以他本人办理破产领域法律业务的角度看,这类案件的出现,正是《深圳经济特区个人破产条例》进一步深化后的生动实践,即探索不同类型的债务人,为“诚实而不幸”的债务人留一条生路。

“1.2亿元的债务按年还,每年需要偿还的数字惊人,两名申请人已经退休,偿还能力基本已难以恢复,此时要求其偿还全部欠款已经没有任何可能性和可行性。反之,若法院受理申请并进入清算程序,两名申请人在法院和管理人的监督下严格执行免责考察期的相关规定,仅仅保留基本生活开支,剩余的财产仍然需要向债权人清偿,在这种情况下由于申请人知道自己只有严格履行相关义务才能换取免债机会,反而会促使债务人在考察期内更加努力地去赚钱,尽可能多地偿还债务。”

他认为,相比之前无法免债永远看不到希望的“摆烂”,此时才能更好地激发债务人诚信还债。

个人破产制度是公平保护各类市场主体、激发市场活力、服务保障经济高质量发展的市场经济基础制度。实施个人破产制度,旨在为“诚实而不幸”的债务人提供一条合法的解决路径,助力其“经济重生”、东山再起,另一方面又压实债务人尽力偿债责任,帮助全体债权人公平有序受偿,保护债权人的合法权益。

正如深圳市中级人民法院相关负责人所说,个人破产制度的良好运行,必须做好防范个人破产欺诈行为工作,避免个人破产程序被滥用。

记者采访中了解到,深圳从立法设计、司法实践到制度配套,全面加强反破产欺诈机制建设。如,深圳法院采取“预防在先、惩戒在后”措施,对于个人破产程序前、中、后暴露的逃废债和欺诈行为,分类施策、及时分流处置。综合考虑债务人主观意图、具体情节、后果严重程度等,分别予以不予受理破产申请、退出破产程序、延长考察期、司法惩戒处理,直至追究刑事责任。深圳市中级人民法院相关负责人表示,“此次将债务人的破产清算申请信息进行公告,就是为了让全体债权人和社会公众进行监督,严防逃废债,让个人破产在‘阳光下进行’。”

【关于胡隽律师】

胡隽律师,广东华商律师事务所高级合伙人、华商全国破产重整研究院副院长,深圳市破产管理人协会理事。主要执业方向为破产重整与清算,近年来作为负责人办理了多宗全国范围内有影响力的一级管理人案件,除此之外,作为案件负责人还办理了70余企业破产案件、近20宗个人破产案件,在破产重整与清算领域积累了大量的实务经验。