上周两市股指小幅震荡回落,上证50周跌幅1.49%、沪指周跌幅0.84%、深成指周跌幅1.69%、创业板周跌幅0.69%,两市成交小幅萎缩。周K线显示冲高回落,震荡探底。一周盘面显示超跌品种依次轮动反弹,军工、天然气及黄金板块有一定板块上涨效应,金融权重护盘、科技股周五迎来集体回调。整体看市场存量资金对超跌品种快速轮炒显示活跃资金主要目标集中在超跌品种,大消费板块持续调整显示中线资金止步不前。

消息面:商务部:将进一步推动降低外资准入门槛,扩大吸收外资;特斯拉(上海)有限公司注册资本已由1亿元增至46.7亿元人民币;第21届中国集成电路制造年会(CICD)将于9月12日-14日在江苏省无锡市举办;9月15日至18日,2018世界物联网博览会将在无锡举行;9月12日 2018中国国际云计算CIO技术峰会、2018第二届无人驾驶及ADAS中国峰会;短期弱平衡状况尚难改变,在贸易争端明朗化前,市场谨慎心态仍然占据上风。

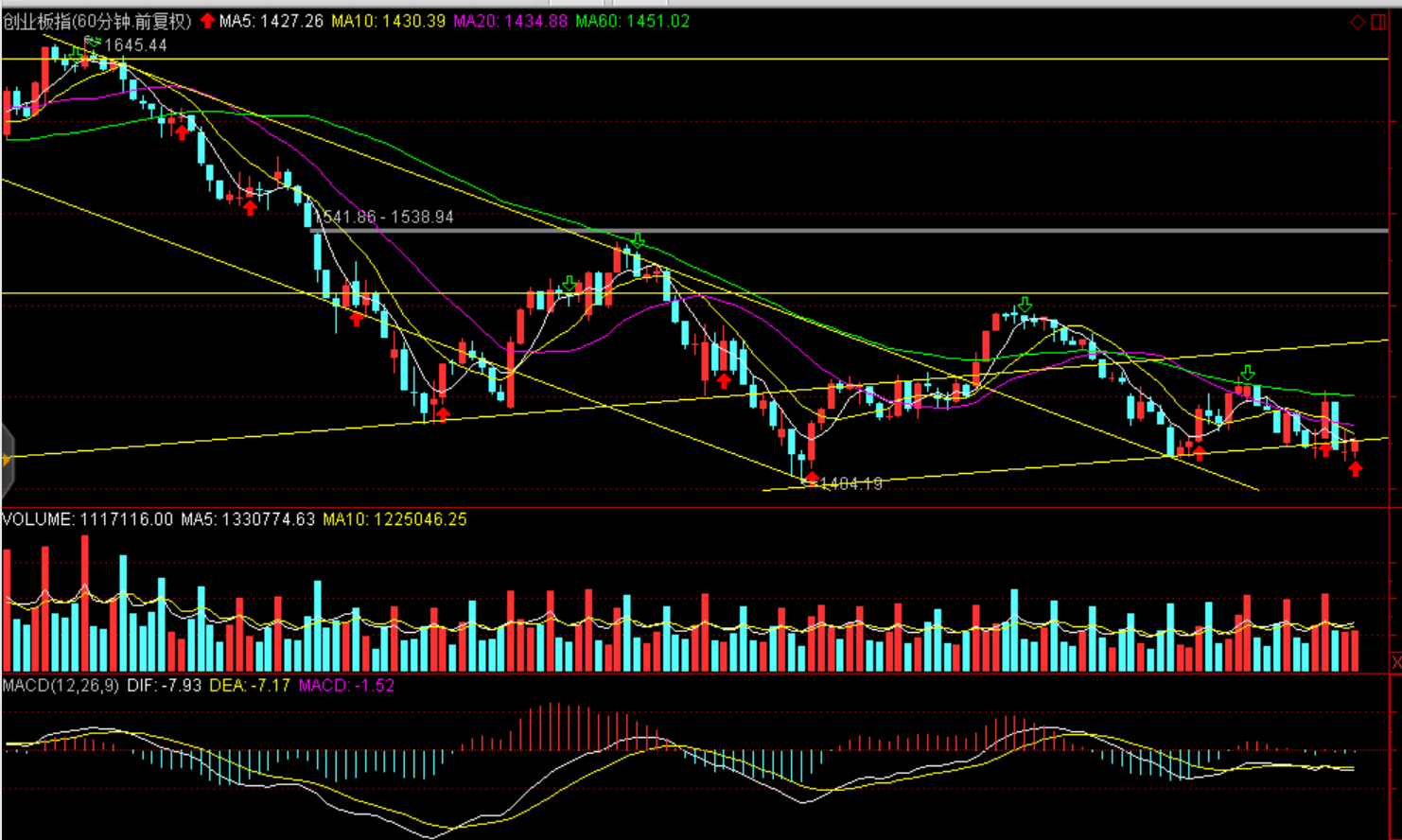

技术面:股指60分钟KDJ均处于底部金叉,蓄势反弹,短期维持弱平衡状态;沪指2700--2750点、创业板1400--1450点区间震荡。

操作建议:中期方向尚不明朗,短期小幅震荡(沪指2700---2750点、创业板1400--1450点区间),在此区间适度短线高抛低吸。

(以上分析仅供参考、据此投资风险自担)

刘刚

太平洋证券零售业务部总经理助理;财富管理中心副总经理

上海第一财经、武汉经广、山东经广特邀评论员;

太平洋证券首席投资顾问;

上海企业经营师协会会员、高级经营师;

历任温州开元集团、温州沪川集团、云南金晖投资集团金融投资顾问;

云南中绿文德、上海天净环保科技有限公司投资顾问;

上海玖哥资本投资顾问;

从事金融行业研究17年以上;

执业注册编号:S1190614030001