上周两市放量反弹,周线均以中阳报收,上证50周涨幅6.11%、沪综指周涨幅4.32%、深成指周涨幅3.64%、创业板周涨幅3.26%。一周热点看以金融、地产为主的蓝筹板块领涨,机构资金回补迹象明显,以估值修复为核心投资逻辑成为近期主要投资方向。

消息面:央行上周公开市场实现全口径净投放3250亿元,本周公开市场有2900亿元逆回购到期;富时罗素将在北京时间9月27日凌晨宣布是否将中国A股纳入其指数体系;特斯拉公司已经与位于中国江西的赣锋锂业公司达成了采购协议,赣锋锂业将向特斯拉公司供应用于生产锂电池的金属锂材料;恒大集团拟145亿入股广汇集团40.964%的股权,并将成为新疆广汇第二大股东。(广汇集团旗下公司600256广汇能源、600297广汇汽车、600603广汇物流、01293广汇宝信)。

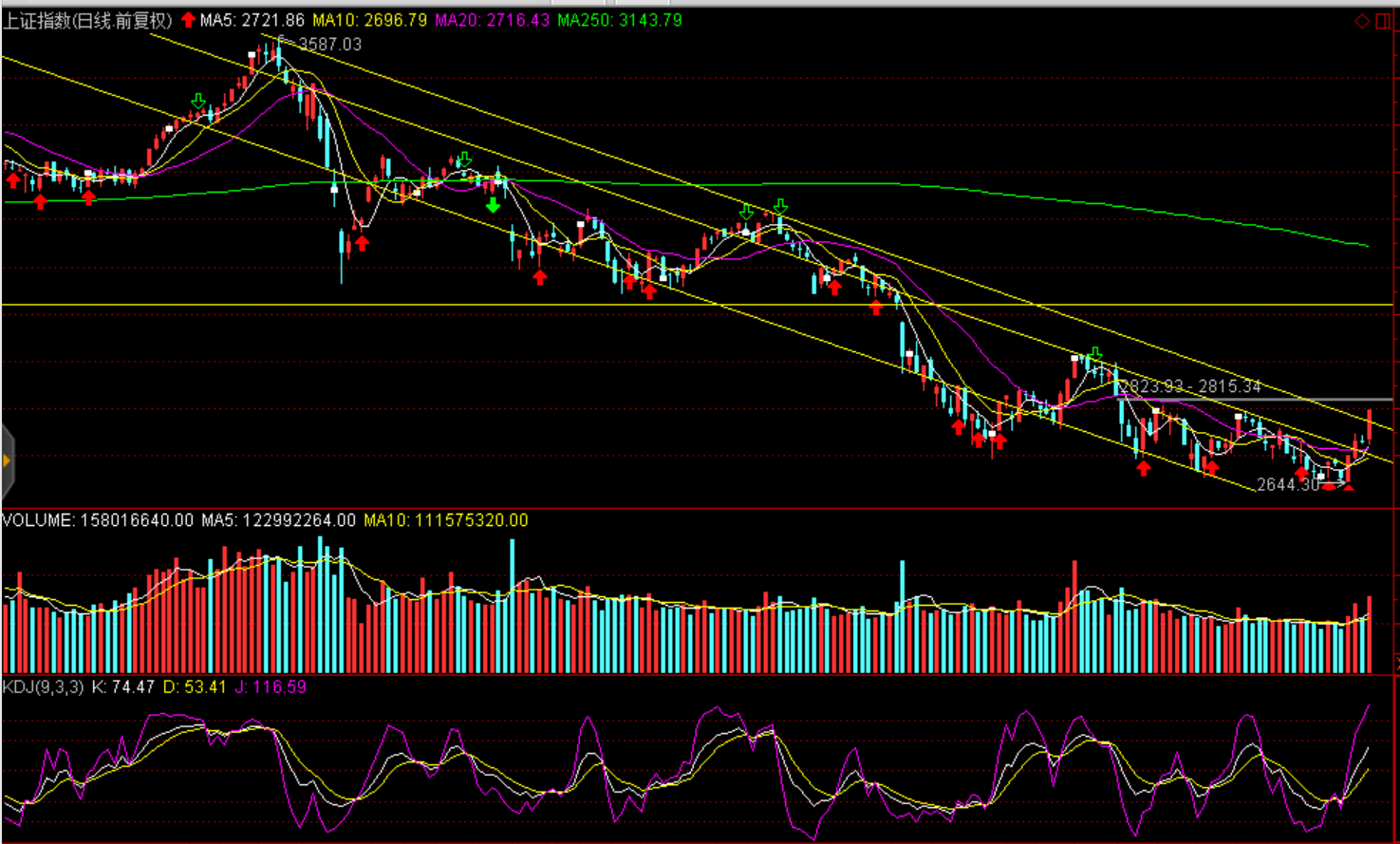

上周反弹基本确立阶段底部由估值底、政策面利好以中美贸易摩擦边际影响趋弱导致,中期市场底部仍需一波三折反复确认,美联储议息决议落地加速A股底部构筑完成;自9月18日沪综指2644点见底第一波反弹在本周或将面临较大压力,可利用反弹适度降低仓位,等待股指本周回撤支撑后再择机回补。本轮反弹带有明显机构资金回补迹象,反弹逻辑围绕估值修复展开。今年A股风格转换看,自金融、科技板块轮动后,消费板块有望成为机构关注焦点。

技术面:上证50短期反弹压力2595点一线、沪综指短期压力为8月2日缺口处(2815--2823点)、创业板短期压力1434--1455点区间;本周股指面临冲高受阻,谨慎大幅回撤。沪综指支撑2736点一线、创业板支撑1370点一线。

操作建议:上周反弹基本确立阶段底部由估值底、政策面利好驱动导致,中期市场底部仍需一波三折反复确认,美联储议息决议落地加速A股底部构筑完成;自9月18日沪综指2644点见底第一波反弹在本周或将面临较大压力,可利用反弹适度降低仓位,等待股指本周回撤支撑后再择机回补。本轮反弹带有明显机构资金回补迹象,反弹逻辑围绕估值修复展开。今年A股风格转换看,自金融、科技板块轮动后,消费板块有望成为机构关注焦点。

热点聚焦:恒大入股新疆广汇集团,为例二股东

恒大集团拟145亿入股广汇集团,将持有新疆广汇合共40.964%的股权,并将成为新疆广汇第二大股东。(广汇集团旗下公司600256广汇能源、600297广汇汽车、600603广汇物流、01293广汇宝信)。

(以上分析仅供参考、据此投资风险自担 )

刘刚

太平洋证券零售业务部总经理助理;财富管理中心副总经理

上海第一财经、武汉经广、山东经广特邀评论员;

太平洋证券首席投资顾问;

上海企业经营师协会会员、高级经营师;

历任温州开元集团、温州沪川集团、云南金晖投资集团金融投资顾问;

云南中绿文德、上海天净环保科技有限公司投资顾问;

上海玖哥资本投资顾问;

从事金融行业研究17年以上;

执业注册编号:S1190614030001