上周两市延续单边调整趋势,再创调整新低,上证50跌破7月低点,三大股指周线均以中阴报收。上证50周跌幅4.84%、沪综指周跌幅2.99%、深成指周跌幅3.83%、创业板周跌幅3.06%,拖累股指走弱的主要动力来自上证50权重蓝筹,金融、地产、家电及医药跌幅居前,一周盘面看次新、科创、网游有短暂活跃,几无持续性热点,在50蓝筹持续性杀跌影响下,市场呈现悲观情绪。

消息面:国务院印发个人所得税专项附加扣除暂行办法,明确了6项专项附加扣除的扣除范围、标准、方式等,自2019年1月1日起施行;我国拟修法促进农村土地制度改革;本周公开市场将有4900亿元逆回购到期;EPFR数据显示,上周全球新兴市场股票型基金资金净流入额创下42周高位,其中,中国股票型基金成为最重要“推手”,连续三周净吸金超10亿美元。

中央经济会议凸显资本市场地位提升、重要性,资本市场制度改革、中长期机构资金入市、大规模减税降费政策逐一落实是市场走出持续弱势基础,短期看随着政策利好不断释放,本周有望走出企稳、回升。

技术面:短期超跌,日线、60分钟KDJ低位钝化,本周企稳、回升,超跌反弹。本周股指运行区间:上证50指数2280--2330点、沪综指2490---2550点、创业板1260--1300点。

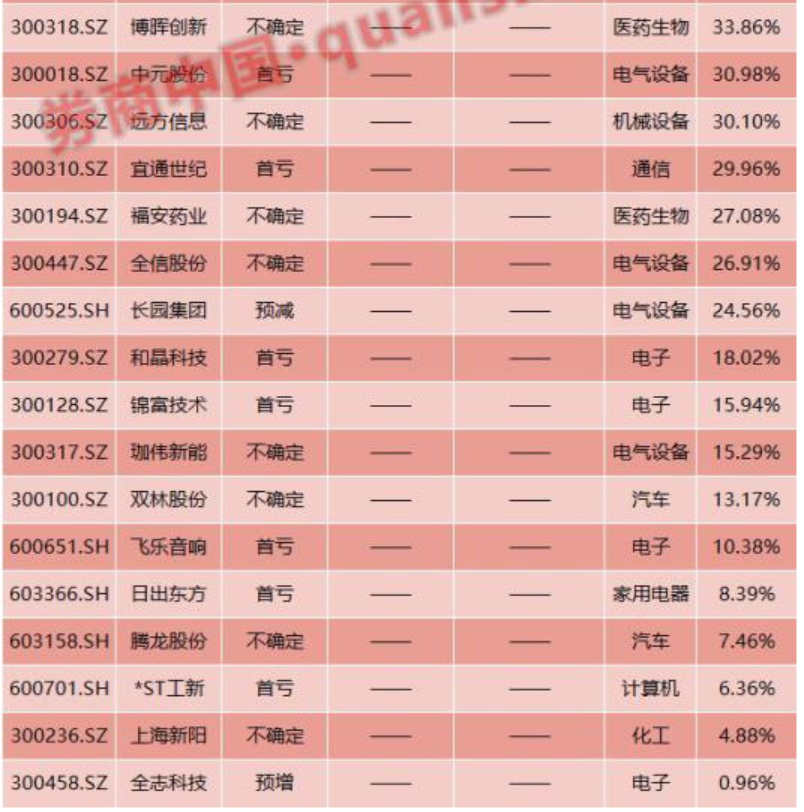

操作建议:本周外围股市圣诞休市,A股超跌、政策利好显现下有望企稳、回升;50白马蓝筹持续调整显示中线资金筹码松动,市场结构性价值中枢再下台阶,近期注意回避业绩风险,尤其是商誉减值对公司年报影响。创历史新高的1.4万亿A股商誉,已切实地影响上市公司的年度业绩;在已发布的年报业绩预告中国,有49家公司认为存在商誉减值风险,将在2018年年底进行减值测试,一旦确认减值,将导致2018年业绩下滑、转亏或扩大亏损,商誉减值成为一些公司业绩不确定性的一大来源。

(以上分析仅供参考、据此投资风险自担)

刘刚

太平洋证券零售业务部总经理助理;财富管理中心副总经理

上海第一财经、武汉经广、山东经广特邀评论员;

太平洋证券首席投资顾问;

上海企业经营师协会会员、高级经营师;

历任温州开元集团、温州沪川集团、云南金晖投资集团金融投资顾问;

云南中绿文德、上海天净环保科技有限公司投资顾问;

上海玖哥资本投资顾问;

从事金融行业研究17年以上;

执业注册编号:S1190614030001